4月11日,中汽协发布汽车产销数据,3月汽车生产208.52万辆,环比增长54.76%,同比增长10.88%;销售203.51万辆,环比增长50.22%,同比增长10.69%。当月产销双双超过200万辆,创历史新高。1-3月,汽车产销539.71万辆和542.45万辆,同比增长12.81%和13.18%,增幅较前2月略有减缓。不过,一季度汽车产销总体表现好于预期,这仍为稳定全年产销局势奠定了良好基础。

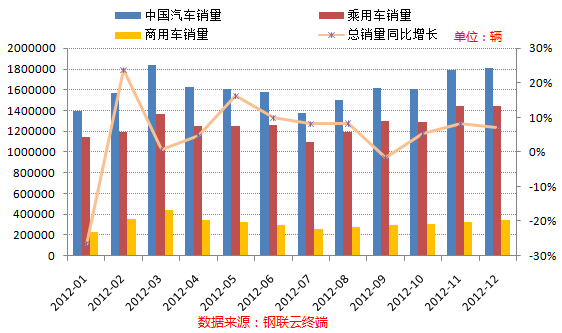

1930.64万辆!没错,这就是2012年我国的全年汽车销量。2012年,汽车产销数量分别是1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%,其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。年产销创历史新高,增速虽然相对放缓,但整体再次刷新全球记录,连续四年蝉联世界第一汽车生产和消费大国。而这样的成绩是在国内经济缓慢复苏,欧美车市依旧疲弱,传统的汽车市场纷纷陷入低迷的情况下取得的,实属不易!

一个市场的发展,不管快也好,慢也好,有需求才是发展的硬道理,汽车市场也不例外。2008年,当国际金融危机到来的时候,全球普遍调低了经济发展预期,中国市场对汽车的需求预期也被人为地降低,即使如此,2008年的中国市场依然顽强地增长了6.7%,总销量接近1000万辆。2009年,随着国内经济的逐步企稳回暖,步入新一轮增长期,消费需求似乎一下子释放了出来,2009年2月份,汽车市场结束下滑势头,产销量逐步回升,从3月份开始,产销量月月超过百万辆,仅仅到了10月份,总销量就突破了1000万辆,最终创下了全年销售1360多万辆的天量。而到了2010年,国内汽车产量大幅增长,最终达到1826.46万辆,2011年,汽车产量继续稳住在1841.88万辆。

根据国际水平,当轿车千人保有量超过20辆后,将有3-5年的需求高增长期,近年来国内汽车产销数据的不断突破,这表明中国已经进入到汽车高速发展的阶段了。但目前中国平均汽车占有率偏低仍在后期有较大发展空间,国内某国营钢厂汽车板室副主任表示,中国汽车人均占有率为70辆/千人(包括大卡),而世界平均129辆/千人。这一水平仍远低于美国、日本等发达国家,中国对汽车的刚性需求将存在相当长的时间。

受08年全球金融危机的影响,我国汽车市场销售遭遇重大挫折,特别是下半年连续的负增长对国内汽车生产企业带来较大伤害。在如此情况之下,国家商务部果断提出产业振兴推动计划,09年3月,汽车产业恢复政策出台,其速度之快甚是历年罕见。在政策的直接作用之下,3月-12月更是连续10个月月度销量超百万辆。

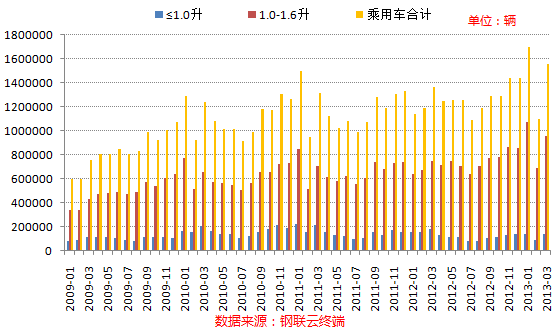

据统计,小排量汽车购置税减半对汽车消费市场的直接推动作用相当可观。2009-2012年1.6升及以下乘用车销售总共为3687.06万辆,2012年全年度完成销量1040.30万辆,同比增长5.7%,增长贡献度5.7%,这样的增速也远相对高于行业整体4.33%的增速。可以说购置税减半是09年推动车市最有效的一招妙棋,在刺激汽车销量回升的同时,也起到了调整汽车产业结构促使汽车业向低排量低能耗方向发展的目的。

而根据国家政策了解,对1.6升及以下排量乘用车减按7.5%的税率征收车辆购置税的政策,于2010年12月31日到期后停止执行,自2011年1月1日起,统一按10%的税率征收车辆购置税。政策的延续为2010年汽车的销售特别是1.6升及以下小排量汽车的销售提供了政策保障。尽管11年开始后政策优惠的幅度有所降低,不过我们也要看到还有节能补贴等一些其他的优惠政策,同时大排量汽车特别是1.6-2.5升的汽车消费市场也在10年的市场里面开始陆续复苏。整体而言,这些都对于我国汽车市场合理调整消费结构起到很大的帮助作用且不断推动市场继续发展壮大。

图一:2009年至今低排量汽车销售情况

推动近年汽车消费市场不断扩大的三大消费政策中,除了购置税减免外,还有汽车下乡、以旧换新等鼓励措施。在2009-2010年期间效果显著汽车下乡和以旧换新两大补贴政策在2012年得到延续。国家投入了50亿元对农民报废三轮车和低速货车换购轻型载货车以及购买1.3升以下排量微型客车,给予一次性财政补贴。政策实施期间,保守估计拉动汽车消费超1000亿元。汽车以旧换政策首次于2009年6月推出,当时规定,提前报废旧车并购买新车的人,可享受3000-6000元不等的补贴。数据显示,2010年1至11月,全国办理汽车以旧换新补贴车辆近34.7万辆,发放补贴资金49.7亿元,拉动新车消费382亿元。这无疑对于推动了中国汽车以旧换新及汽车普及消费,从而为12年全年汽车消费市场培育了更多的市场机会。

面对当今国内如钢铁等多数产业老生常谈的一个话题便是:产能过剩,供需矛盾突出。而对于我们的汽车产业如何呢?或许产能过剩并不能明显体现在我们汽车行业,近几年来,国内汽车产销数据基本持平,这显示了我国在经济快速发展过程当中对于汽车的刚性消费需求。

笔者认为,伴随着我国经济的快速发展,城镇化稳步推进、居民收入倍增,国内汽车人均占有率偏低,在汽车下乡、以旧换新、新能源汽车补贴等刺激政策的影响下,同时年轻人消费理念的不断转变,这些都给国内汽车消费推动奠定了重要的基础。所以,随着世界经济的复苏,我国经济保持相对稳定的增长水平,在今年汽车消费动力不减的情况下,2013年汽车工业仍能呈现较好的发展态势和方向,汽车产销再创新高或许只是时间问题。

图二:2012年1-12月汽车销量情况

上面和大家一起整理了近年至12年汽车业的产销情况和政策实施的影响。那么作为汽车生产的上游钢铁行业,在国内汽车产销不断刷新历史新高的过程中又能得到什么好处呢?或者钢铁产业会受到怎样的影响呢?

我们知道钢材是汽车制造的主要原料,生产一辆汽车的原料中钢材占比达到72%-88%,主要有钢板(带)、型钢、优质钢材、钢管等。根据汽车制造各个部分的用钢经验数据,测算一辆乘用车平均用钢大概在1吨左右,而商用车用钢按照重、中、轻、微的顺序,其用钢量分别为9、4、1.5和0.8吨左右。

2012年,汽车产销数量分别是1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%,其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

以2012年乘用车销售1549.52万辆计算,2012年乘用车生产的用钢量约为1549.52万吨。商用车方面由于各车型用钢量差距较大,我们要分车型逐个计算。2012年我国商用车销售381.12万辆,其中微型货车、轻型货车、中型货车和重型货车各销售53.26,173.62,18.24,20.13万辆。按照各个车型的耗钢量可以计算得出商用车货车部分用钢量约为557.24万吨。2012年客车共销售42.54万辆,其中轻型客车、中型客车、重型客车分别销售28.02,7.04,7.47万辆,计算得出整个客车用钢量约为137.48万吨。也就是12年商用车(仅含货、客车,下同)整体用钢量约694.71万吨。加上乘用车生产用钢,12年整个汽车制造业用钢在2215.01万吨。(未加上生产库存,其用钢数据仍有少量增加)

图三:2012年国内汽车制造用钢量

根据上述数据,具体到所用钢材的各个品种,(根据互联网公开信息及调研得出,国内整车制造消费钢材各品种比例分配情况看,其中板带材的比例最高,达65.86%,其次是优型材及线材,占27.15%,管材、型材、其他钢材分别占2.03%、4.13%、0.83%。)以12年的上述汽车用钢量计算,各个品种钢材的消耗量量为:板带材1458.81万吨,优质型材及线材601.38万吨,管材44.96万吨,型材91.48万吨,其他18.38万吨。

图四:2012年国内汽车整车制造用钢比例及其钢耗

最后,数据显示,2012年底国内汽车保有量为12089万辆(包括三轮汽车和低速货车1145万辆),比上年末增长14.3%。从历年的汽车保有量数据分析,2013年我国的汽车保有量有望达到近13500万辆的规模,继续创历史新高。同时,大量的汽车保有量也给汽车维修用钢创造源源不断的需求市场,很明显,随着汽车产销量的继续增加,汽车用钢的需求增长仍有较大空间。

对于2013年的汽车市场,我们相对比较继续看好,从目前相关的预测报告来看,大家比较认可的车市有5%-6%的增长,更高的有看到8%的增长。据我的钢铁网冷轧分析师王建亮预计2013年汽车业仍将保持平稳增长,增速有望达到5.8%左右,全行业销量在2050万辆左右,相对比较乐观。

主要原因有,一是相对稳定的经济发展增速及相对宽松的政策扶持,后期新能源汽车便是一大发展方向,汽车消费增长动力不减。二是2013年国内固定资产投资与房地产开发投资增速虽受到抑制,但总体仍将保持较高水平,这会相应拉动商用车特别是重卡的销售;另外,在去年十八大会议上所提出的“新型城镇化”概念,以及今年李克强总理再次重申推进城镇化建设,这都将成为推动汽车、公交客车等消费增长的强力引擎。

所以说,无论是从我国汽车产量还是汽车保有量的数据看来,2013年国内汽车市场仍将继续高歌书写传奇,因此,对于汽车制造、研发及维修等用钢需求仍有较大增长推动。在面对如此巨大的汽车用钢市场,作为汽车用钢的经销商们,仍需努力修练内功,不断完善服务,加强产品结构调整,争取最大程度分享汽车行业持续增长所带来的红利。

(Mysteel.com钢材部编辑,未经许可,请勿转载)

责任编辑:雍南川021-26093774

资讯监督:汤浛溟021-26093670